关注

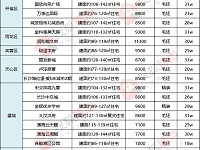

△图片说明:财信证券研发中心行业分析师杨甫财信证券研究发展中心上周发布光伏行业深度研究报告。该研发中心行业分析师杨甫在研报中称,产业景气度持续,产业链价差增加环节值得关注。投资策略方面,杨甫建议重点关注的企业包括:产量增幅较大的硅料龙头企业通威股份,以及受益于硅料涨价的大全能源、特变电工;硅片环节产量增幅较大的TCL中环、隆基绿能、双良节能;受益石英坩埚供给受限持续涨价的石英股份、菲利华;受益于硅片放量和硅片减薄的金刚线制造商美畅股份,以及高测股份、恒星科技。杨甫在研报中指出,光伏需求旺盛,硅料供给偏紧,涨价逐级传导。需求端,2022年全球光伏新增装机需求中枢在220GW(+30%),国内光伏新增装机需求中枢在80GW(+45%),今年前5个月新增装机量及出口量增幅接近翻倍,持续印证旺盛景气度。供给端,主产业链各环节均加大扩产力度,但硅料环节实际供给量依旧是下游各环节产量增长的制约因素。随着硅料产量环比增长,下游电池片等环节稼动率上升。上半年光伏持续涨价,但价格的涨幅逐级递减,上游环节的价格传导较为顺畅。此外,报表反映高景气周期,新一轮资本开支加速,行业进入分化期。回顾近5年的财务表现,报表业绩充分地反映了行业景气周期的持续性,约50%的营收和利润增速给行业估值提供了较好的支撑。报表现金流则从另一角度说明,行业进入新一轮资本开支的加速上行期,供应链波动和产能竞争在一定程度上消耗了自由现金流,经营效率和稳健性值得赋予更多的评价权重。近3年,公司个体与行业整体的财务表现分化加剧,随着固定成本占比的下降,关注后续行业出清和格局优化的契机。杨甫在研报中特别指出,硅片硅料环节价差增加,关注二季度盈利能力变化。按照单瓦价值,扣除主链上游原材料成本,硅料环节价差达到0.68元(较年初上涨19%)、硅片环节价差达到0.14元(+22%)、电池片环节价差为0.31元(-2%)、组件环节价差为0.74元(-8%)。预计二季度盈利能力变化分别是:硅料环节毛利率将增加5pcts-6pcts,单瓦毛利增加约5-6分钱;硅片环节毛利率增加1pcts-1.3pcts,单瓦毛利增加约2-3分钱;电池片环节基本持平。潇湘晨报记者陈海钧

-

- 财信研报:光伏景气度持续验证,硅料依旧是瓶颈,重点关注11股

-

今年十一黄金周长沙楼市可谓热闹非常。根据拼房帝了解到的最新信息,多个楼盘正在预谋大事,将掩面已久的神秘空间选择在国庆这个重要的节日正式亮相。这其中有长沙TOP级的品质豪宅,还有与片区发展息息相关的热点综合体项目。百花竞放,甚是红火。作为购房

2021-09-30 13:45:31

-

- 长沙刚需注意!首付30万左右,还有这些房子值得关注!

-

今年十一黄金周长沙楼市可谓热闹非常。根据拼房帝了解到的最新信息,多个楼盘正在预谋大事,将掩面已久的神秘空间选择在国庆这个重要的节日正式亮相。这其中有长沙TOP级的品质豪宅,还有与片区发展息息相关的热点综合体项目。百花竞放,甚是红火。作为购房

2021-09-30 13:45:31

-

- 深圳比亚迪也曾被曝废气问题引中央督察组关注王传福现场承诺整改

-

今年十一黄金周长沙楼市可谓热闹非常。根据拼房帝了解到的最新信息,多个楼盘正在预谋大事,将掩面已久的神秘空间选择在国庆这个重要的节日正式亮相。这其中有长沙TOP级的品质豪宅,还有与片区发展息息相关的热点综合体项目。百花竞放,甚是红火。作为购房

2021-09-30 13:45:31

-

- 惊险!8岁女孩卵巢改变720度?这件事做家长的一定要关注!

-

今年十一黄金周长沙楼市可谓热闹非常。根据拼房帝了解到的最新信息,多个楼盘正在预谋大事,将掩面已久的神秘空间选择在国庆这个重要的节日正式亮相。这其中有长沙TOP级的品质豪宅,还有与片区发展息息相关的热点综合体项目。百花竞放,甚是红火。作为购房

2021-09-30 13:45:31

-

- 新《医师法》今日正式施行,这些亮点值得关注

-

今年十一黄金周长沙楼市可谓热闹非常。根据拼房帝了解到的最新信息,多个楼盘正在预谋大事,将掩面已久的神秘空间选择在国庆这个重要的节日正式亮相。这其中有长沙TOP级的品质豪宅,还有与片区发展息息相关的热点综合体项目。百花竞放,甚是红火。作为购房

2021-09-30 13:45:31

-

- 关注罕见病,让爱不罕见!

-

今年十一黄金周长沙楼市可谓热闹非常。根据拼房帝了解到的最新信息,多个楼盘正在预谋大事,将掩面已久的神秘空间选择在国庆这个重要的节日正式亮相。这其中有长沙TOP级的品质豪宅,还有与片区发展息息相关的热点综合体项目。百花竞放,甚是红火。作为购房

2021-09-30 13:45:31

-

- 2022年湖南人的心愿清单出炉!教育、医疗、食品安全、物价受关注

-

今年十一黄金周长沙楼市可谓热闹非常。根据拼房帝了解到的最新信息,多个楼盘正在预谋大事,将掩面已久的神秘空间选择在国庆这个重要的节日正式亮相。这其中有长沙TOP级的品质豪宅,还有与片区发展息息相关的热点综合体项目。百花竞放,甚是红火。作为购房

2021-09-30 13:45:31

-

- 欢乐春节祝福冬奥丨国际关注:北京冬奥临近,中国冰雪运动火热

-

今年十一黄金周长沙楼市可谓热闹非常。根据拼房帝了解到的最新信息,多个楼盘正在预谋大事,将掩面已久的神秘空间选择在国庆这个重要的节日正式亮相。这其中有长沙TOP级的品质豪宅,还有与片区发展息息相关的热点综合体项目。百花竞放,甚是红火。作为购房

2021-09-30 13:45:31

-

- 抽血能查什么病?血常规报告怎么看?医生:这3个指标重点关注

-

今年十一黄金周长沙楼市可谓热闹非常。根据拼房帝了解到的最新信息,多个楼盘正在预谋大事,将掩面已久的神秘空间选择在国庆这个重要的节日正式亮相。这其中有长沙TOP级的品质豪宅,还有与片区发展息息相关的热点综合体项目。百花竞放,甚是红火。作为购房

2021-09-30 13:45:31

-

- 长沙十一楼市热点大赏有这些值得关注的项目将首次亮相

-

今年十一黄金周长沙楼市可谓热闹非常。根据拼房帝了解到的最新信息,多个楼盘正在预谋大事,将掩面已久的神秘空间选择在国庆这个重要的节日正式亮相。这其中有长沙TOP级的品质豪宅,还有与片区发展息息相关的热点综合体项目。百花竞放,甚是红火。作为购房

2021-09-30 13:45:31

热门资讯

美图精选

资讯推荐

-

2022-10-07

长沙岳麓区望岳街道社区便民免费核酸采样点

· -

2022-07-06

2022长沙市中考政策优待加分规定

· -

2021-08-05

长沙各大医院核酸检测攻略:最快4个小时出结果

· -

2021-07-29

长沙岳麓区疾控中心紧急提醒

· -

2021-05-22

湖南省图书馆新馆要换址吗?说好的梅溪湖怎么改为暮云了?

· -

2021-04-10

长沙五星级酒店最新名单:现在长沙有哪些五星级酒店

· -

2021-02-21

邵阳中小学2021年上学期提前开学:邵阳市关于调整全市中小学开学时间的通知

· -

2021-02-10

朋友圈卖烟花爆竹,可送货上门?专家:涉嫌违法

·