IPO大扫描

开栏语

新股申购已步入常态化,几乎每个交易日安排都有新股发行,为方便投资者简单快捷了解新股情况,避免“中签如中枪”,麓山君特开辟此专栏,以飨投资者。

5月6日(本周五),A股共有2只新股申购,分别为中科江南、普蕊斯。又是否值得申购呢?本期将重点解读上述两只新股,以供参考。

↓↓↓

中科江南

北京中科江南信息技术股份有限公司

☝

【公司简介】

中科江南是国内领先的智慧财政综合解决方案供应商,是国内少数几家全国性的财政信息化建设服务商,是人民银行、财政部国库资金电子支付标准的主要参与者。公司基于国库支付电子化相关技术、立足财政信息化建设,向各级财政部门、金融机构和行政事业单位等客户提供财政、财务、安全、服务等整体解决方案。主要产品和服务包括支付电子化解决方案、财政预算管理一体化解决方案、预算单位财务服务平台和运维服务等。

【优势】

支付电子化解决方案在国库集中支付电子化管理中发挥了重要作用。公司发挥在财政信息化领域多年积累的行业经验,把握住国库集中支付电子化管理的改革契机,形成了核心竞争优势,为推动我国国库集中支付电子化管理及支付电子化的探索发挥了重要作用,得到财政部门、人民银行、代理银行等客户的认可,为公司赢得了良好的口碑。

【风险警示】

1、应收账款回收风险

截至2019年12月31日、2020年12月31日和2021年12月31日,公司应收账款分别为12,438.34万元、14,448.15万元和16,266.55万元,占同期流动资产比例分别为16.52%、15.24%和13.86%,其中应收账款账期在一年以内的比例分别为63.97%、66.64%和67.32%。

由于预算单位客户付款受到财政预算资金支付时间限制,客户付款内部审批流程长等因素,公司存在无法按时收到客户回款的风险。如果发生大量应收账款无法收回的情形,公司的财务状况将受到影响。

2、行业季节性风险

公司大部分营业收入和营业利润都在下半年或者第四季度实现。由于销售费用、管理费用等各费用在年度内较为均衡的发生,而收入存在分布不均的特点,具有一定的季节性,因此可能会造成公司季节性亏损,投资者不宜以季度或半年度数据推测全年业绩情况。

【监管问询】

实际控制人成疑,中科江南创业板IPO注册阶段获证监会问询

12月30日,证监会官网公布北京中科江南信息技术股份有限公司(中科江南)注册阶段问询问题。证监会就中科江南实控人、涉密业务、技术服务费、研发费用四项问题问询。

其中,证监会要求中科江南结合丁绍连刑事案件判决书内容及相关核查情况,说明中科江南公司及其董监是否涉案,是否构成重大违法,相关事项是否对公司上市构成障碍。结合报告期内董事会及高管构成、股东会及董事会历次决策表决情况,持股平台参与公司股东会决策情况,丁绍连担任中科江南外聘首席管理顾问提供咨询服务情况,进一步说明广电运通是否与衡凤英(原实际控制人丁绍连配偶)共同控制公司,未将衡凤英认定为共同控制人是否存在规避发行条件或监管要求的情况。

【诉讼事项】

暂未发现

【舆情焦点】

微信关键词搜索发现不少负面舆情,百度资讯负面舆情较少,关注的焦点为:前实控人仍为“座上宾”

官方媒体

1、《中国民商》杂志旗下“壹财信”:

中科江南前实控人仍为“座上宾”,信披数据“无声”调整 (点击可查看原文)

2、《发现》杂志旗下的发现网公号“核心价值发现者”:

中科江南IPO:毛利下滑且近四成利润靠税收优惠 资金充足疑“圈钱”

3、《国际金融报》旗下公号“IPO日报”:

前实控人“高超玩法”玩砸,换实控人后,中科江南IPO又来了……

自媒体

1、小V财讯:中科江南:前实控人被刑拘,仍为中科江南提供顾问服务;独立性成疑!

2、天下公司:中科江南:近四成利润依赖税收优惠 预收款及经销商信披令人迷惑

3、电鳗快报:中科江南IPO大变局:控制权频变化 实控人犯法妻子受让股权

4、京融财经网:中科江南曾IPO遭否决,借道广电运通谋求套现

……

【综评】

中科江南在智慧财政行业内具有较强的垄断地位,拥有多年积累的行业经验,但公司对于政府客户的依赖程度高,应收账款回款周期长。建议谨慎申购。

普蕊斯

普蕊斯(上海)医药科技开发股份有限公司

☝

【公司简介】

公司主营业务为向国内外制药公司、医疗器械公司及部分健康相关产品的临床研究开发提供 SMO 服务,基于过往经营积累的临床试验项目执行经验,根据不同临床试验项目的特点,建立操作性强、切实可行的临床试验项目执行方案,为客户提供包括前期准备计划、试验点启动、现场执行、项目全流程管理等服务,实现临床试验外包管理的一站式服务,从而更加高效快速地推进申办方临床试验的落地和执行。

【优势】

经过多年的快速发展,公司在项目执行中积累了丰富的国内外临床试验执行及管理经验,形成了完整的标准化管理和质量控制体系,根据 GCP 和 ICH-GCP的规范要求,建立了全面的临床试验标准操作规程 SOP,内容细致全面,涵盖了临床试验的各个环节,有效地保证了公司临床试验服务的稳定性和可靠性。

【风险警示】

1、项目合同的执行周期较长的风险

药物和医疗器械的研发是一项高风险、高投入和长周期的系统工程,因此发行人项目合同的执行周期通常较长,发行人所签署的服务合同存在因临床试验结果不达预期或研发方向发生变更而延期或提前终止的风险。在项目合同延期或提前终止的情况下,可能使公司的项目收入或成本投入与签署合同时的预期造成偏离,继而对公司的盈利情况产生负面影响。

2、毛利率下滑的风险

报告期内,公司主营业务毛利率分别为 32.88%、29.12%及 26.08%,2020年公司 SMO 业务因受到国内新冠疫情的影响而毛利率相对下滑较多,2021 年公司 SMO 业务一方面因前期新冠疫情所增加的成本投入尚未与全部客户完成合同金额的变更,另一方面公司当年扩招 CRC 人员及调薪影响导致的职工薪酬同比大幅增长,以及公司于 2021 年不再享受 2020 年由于疫情影响的社保减免政策导致当期直接人工中的保险费同比大幅上升,导致毛利率进一步下滑。

3、公司员工离职情况及员工流失风险

医药企业在内的众多医药行业单位对医药研发人员的需求大幅增加,SMO 行业从业人员拥有更多择业选择,导致 SMO 行业整体的人员流动较为频繁。医药行业处于快速发展及变换的环境,SMO 行业从业人员需要具备快速学习能力,未满足相关要求的从业人员将面临优胜劣汰的竞争规则。如公司未能吸引、激励、培训、保留业务人员及其他员工,可能会对公司的业务及持续经营能力产生不利影响。

【监管问询】

1、应收账款的回款问题遭问询

报告期各期末,公司应收账款净额分别为20,438.38万元、23,347.00万元和13,279.78万元;2020年末,合同资产账面价值为12,497.95万元。创业板上市委要求普蕊斯补充说明截至目前报告期各期末应收账款的回款进度以及2020年末合同资产转入应收账款及相应回款情况。

2、研发费用问题遭问询

报告期内,普蕊斯研发费用分别为1,174.79万元、1,638.36万元及1,498.55万元,主要由职工薪酬等构成,普蕊斯研发项目主要为相关疾病的问卷及记录跟踪项目。创业板上市委要求普蕊斯补充说明报告期内研发费用中职工薪酬对应的人员构成情况,业务人员与IT人员的数量及相应薪酬成本的比例。

【舆情焦点】

微信关键词搜索负面舆情较少,百度资讯负面舆情也较少,关注的焦点为:业绩下滑、IPO圈钱

官方媒体

1、证券市场周刊:

普蕊斯:美化业绩助IPO 募巨资或为圈钱

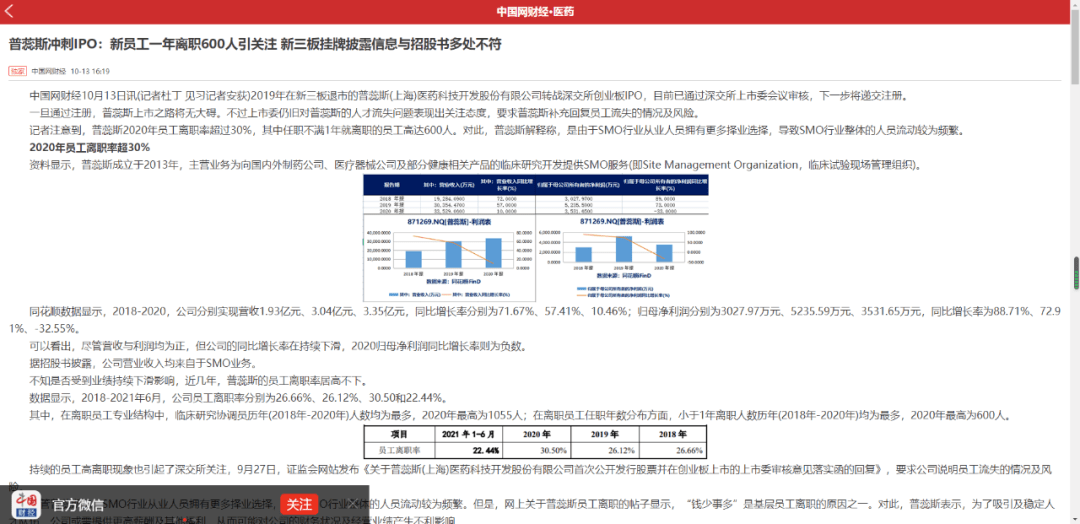

2、中国网:普蕊斯冲刺IPO:

新员工一年离职600人引关注 新三板挂牌披露信息与招股书多处不符

3、《发现》杂志旗下的发现网:

普蕊斯IPO:2020年员工离职率超30%,需警惕业务单一与毛利率下滑风险

自媒体

1、京融财经网:普蕊斯2020年业绩大幅下滑,主要股东股权被冻结,第一大供应商蹊跷

2、中沪网财讯:普蕊斯IPO | 增收不增利,员工薪酬变化存疑,刚成立就为最大供应商,采购数据真实性存疑,高新技术资质或名不副实

【诉讼事项】

据裁判文书网显示,普蕊斯共涉及3项诉讼,其中两项与员工有关,另外一项则与公司实控人赖春宝相关。

【综评】

在上市股权架构中,不乏明星资本的身影,其中高瓴思恒持有普蕊斯2%股权。受资金欢迎程度较高,建议申购

来源:麓山侃财

编辑:黄文成

免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。

举报邮箱:3220065589@qq.com,如涉及版权问题,请联系。

网友评论