01

最近几天在家里专心看孩子,一天有粉丝留言:“大事不好,美国与日本不跟中国玩了,要撤出在华企业。老李,你能不能给解读一下?”

“哪里来的假消息?”我不忘调侃一下。

“和讯网都公布了”,对方还不忘把标题转给我看。

在了解事情来龙去脉之后,我忍不住“噗哧”一笑:“国内媒体啊,真让人无语”!

我们先看看“美国要撤出在华企业”这则新闻。

这句话是美国白宫高级经济顾问库洛德说的,英语原文是这样的:

if we had 100% immediate expensing,weshould literally pay the moving costs of American companies from China back tothe U.S.

翻译一下:

对于美国在华企业迁回美国的花费,如果能够实现100%“费用化”(会计用语)的话,美国政府应该全部买单。

大家看到没有,库洛德说的是“如果”,只是一种假设。

即使不是“如果”,这句话也只是白宫经济顾问的个人意见。

什么叫“顾问”?

顾问,顾问,顾上就问问,顾不上就不问了。

“库顾问”这么一说,被国内媒体以讹传讹,就变成美国迁出在华企业了。

我们再来看日本的新闻。

4月9日,日本政府推出108亿日元“抗疫振兴计划”,拨付20亿预算补助帮助日企把生产线撤回日本,并拨付2.1亿美元帮助企业把生产基地转移到其他国家。

我在这里澄清一点,日本政府提出以上举措,也并非对中国不友好。

2月份中国抗疫期间,中国企业大量停工,中国是日本的最大贸易伙伴,这使得日本企业原材料大量断货,生产难以为继。

其实,不要说企业断货,疫情期间就连日本老人都不敢死了。日本墓碑所需石材来自中国福建,墓碑断货,实在没有条件咽气。

日本政府就想着把部分生产线搬回日本,多少能够解决一下国内的就业问题。

但是,日本在华企业3.2万家,日企每年在中国的投资额在1000亿美元以上,日本政府给出的20亿搬家费,打发要饭的都不够。

再加上,日本老龄化那么严重,难道让60岁以上的老头、老太太重新回到生产线?

其实,即使日本与美国考虑把企业撤出中国,时间节点也不对。

这场疫情把全球经济折腾得够呛。怎么也得花上2年的时间才能恢复元气,在日、美企业生病的时候,不知道躺床上好好养着,还来回折腾着搬家,脑子锈掉了?

因此,只要美、日政客不蠢到极点的话,企业撤出中国纯属无稽之谈。

我们退一步想,美、日故意在同一天释放企业撤出中国的信息,无外乎是为了在日后的贸易谈判中稍微主动一点。

这就跟你买东西似的。

假如你在商店相中一款商品,你若带着欣喜的表情,抱着不买下来就会死的决心,去和对方讨价还价,别人肯定不搭理你;你若假装不满意,买与不买都无所谓,然后与对方讨价还价,就会在心理上占据主动。

02

我们来看看美国企业撤出中国的可能性。

最近几年,特朗普一直在主张中美贸易脱钩,动不动就忽悠美企撤出中国,并且给予撤出中国的企业以税收优惠。

效果如何呢?

不怎么样。在税收政策的刺激之下,特朗普预计将会有4万亿美元回归美国,而事实上只有5000亿美元。

就连特朗普十分欣赏的马斯克,特斯拉已经搬到上海临港,并且很快在去年3季度盈利,高兴的马斯克直夸中国工人技术好,水平高。特斯拉在中国稳住脚跟之后,已经计划今年实现所有新能源汽车零部件在中国生产。

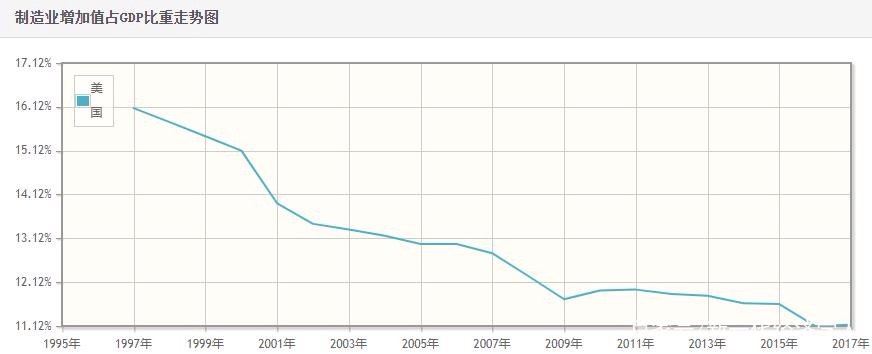

事实上,特朗普喊了那么多年“制造业回归美国”的口号,效果越来越差。2019年,美国制造业占GDP比重已经来到11%,创72年来新低。

看到这个数据,你可能会欢欣鼓呼:美国制造业空心化越来越严重,美国的贸易逆差就会越来越严重,美国对中国的依赖度就更大,中国是不是很快就超越美国了?

我在公众号中经常说的一句话是,我也巴不得美国经济马上完蛋,但是现实不是这样的。

中美贸易逆差,中国获利,而美国获利更大。我可以深入骨髓去讲,美国对中国以及其它国家的贸易逆差,就是其他国家在补贴美国。

为何这么说呢?

世界上的许多看似很玄妙的东西,都可以用一些普通的算术公式解释清楚,我们从一个“会计恒等式”谈起。

我们知道,总资产=负债+所有者权益。

对于一个企业来说,其“总资产”由企业自己的钱(“所有者权益”)与欠别人的钱(“负债”)组成。

一个国家也是这么回事。

我们简化来看,美国整个国家的“所有者权益”可以笼统看作“投资”,国债可以笼统视为“负债”。

那么,他们的总资产呢?

肯定包含储蓄,但是只有储蓄,却远远对不上账。

即:投资+国债=储蓄+?

由于美国有23万亿美元国债,美国人又崇尚提前消费,国民储蓄率非常低,国债高企、储蓄率低,这个“?”必须高,否则难以左右平衡。

图片来源:搜狐网

图片来源:搜狐网

这个“?”到底是什么呢?

由于美元是全球通用货币,“?”必须是贸易逆差,并且是大规模的贸易逆差。

若是其他国家出现恶性贸易逆差,只会用光自己的外汇储备,最终发生经济危机,而美国无需担心,美国甚至不需要有外汇储备。

由于美元作为全球通用货币地位,美国财政部发行的国债流动性很好,特别是当前全球经济衰退的时候,美国国债被全球其它国家竞相购买,目前这部分金额达到6.8万亿美元。

这6.8万亿美元相当于全球其它国家在美国的存款。这跟我们在国内把人民币存进银行是一模一样的,人民币存进银行,存折就相当于银行对于老百姓的负债凭证。

如果你仔细思考,你会发现,在投资与储蓄一定的情况下,美国国债高企与巨额贸易逆差是对应的。

由于美元的全球通用地位,“贸易逆差”在美国就是一个“伪命题”。美国可以拿着自己印刷的美元到全世界买东西,不就相当于全世界辛苦生产的商品用来补贴美国人吗?

从一定意义上来说,美国出现巨额的贸易逆差,对于它来说并不是坏事,而是天大的好事,全球其它国家做梦都不敢想的好事。

美国拿着美元,就可以在全球买自己所需的工业品(美国是全球最大工业品需求国)与生活用品(美国也是全球最大的消费国)。

贸易逆差就相当于对美国储蓄的一种补充,贸易逆差越大,就可以最大程度弥补美国的低储蓄状态。

2016年特朗普竞选总统的时候,我就盼望特朗普能当上总统。

因为特朗普似乎并没有参透贸易逆差对于美国的巨大优势。他四处鼓吹制造业回归美国,让美国老百姓重新找到工作,让五大湖“铁锈区”重新恢复生机。(当然,也许人家心里门清,只是核心目的为了争取选票而已)

上台之后,特朗普对全球反动毛衣占,推动制造业回归美国。只不过跨国资本大佬都不鸟他,在国外能赚大钱,非跑回美国赚小钱,那才是傻子。

2020年美国总统大选,我同样希望特朗普连任。

因为,如果让民主党拜登上台的话,他肯定会推行TPP(跨太平洋伙伴关系协议)或者TTIP(跨大西洋投资与伙伴关系协议),民主党向来有这个传统,而这两个协议对中国最不利的。

2018年,美国对全球贸易逆差达到8000亿美元,而对中国贸易逆差达到5000亿美元,中国占到美国全球贸易逆差一半以上。

原则上来说,美国对全球任何国家存在贸易逆差都无所谓,但是若把贸易逆差的主要对象转换成其他国家,对中国的打击却是最大的。

这也是美国最想看到的。

因为如果中国被干掉,自己的心头之患也就没了,它就可以永远保持自己的霸权。美国就可以继续利用美元霸权,向其他国家提供“创意、设计、营销渠道”,其他国家吭哧吭哧搞生产,最后挣一点辛苦钱,大头却被美国人赚走了。

讲到这里,我估计各位朋友大致知道贸易逆差对于美国的好处了。其实,进口东西对美国有好处,那是全球其它国家对美国的补贴,而出口呢?照样赚钱,美国简直是两头吃。

大家想想看,ICT行业中的苹果手机、芯片公司在中国赚了多少钱,星巴克、麦当劳、德克士在中国赚了多少钱,农产品在中国赚了多少钱,宝洁公司在中国赚了多少钱……

03

现在,我估计大家最关心的是,全球到底有没有国家能够替代中国的“世界工厂”地位?

我环顾四周,发现一个没有。

我们先粗略估计一下:

2018年,中国制造业增加值达到4万亿美元,全球占比达到27%;美国制造业增加值达到2.3万亿美元,全球占比15.55%(制造业空心化之后还有这数据,真心牛逼);日本制造业增加值1.01万亿,占比6.8%;德国0.83万亿,占比5.6%,这是全球四大工业强国的数据。

从制造业增加值全球占比来看,美国、德国、日本之和刚好等于中国,全球有哪个国家能够承接中国那么大的制造业体量呢?

当然,你可能不服气,你觉得印度未来可以,越南也有希望。

其实,这两个国家还差点远。

具体原因我会在分析中国的工业化进程中捎带讲解,在这里简单分析一下。

由于越南与印度的重化工业基础薄弱,这两个国家根本无法建立像中国那么完备的工业体系,更不会取代中国的世界工厂地位。

毕竟,没有重工业、化工业作为基础,一个国家的金属、机械、能源化工、机电等产业不可能发展起来,最终也无法发展出半导体、船舶、汽车电子等高端制造,他们最多只能发展一些轻工业,帮助其他国家完成一些简单的制成品拼装而已。

就拿越南来说,由于中美之间的毛衣占,越南趁机向美国示好,从中捞到一些好处,但是这些好处顶多是一些“蝇子肉”,根本吃不饱。

由于缺乏重化工业根基,越南充其量是一个“出口导向型”国家。

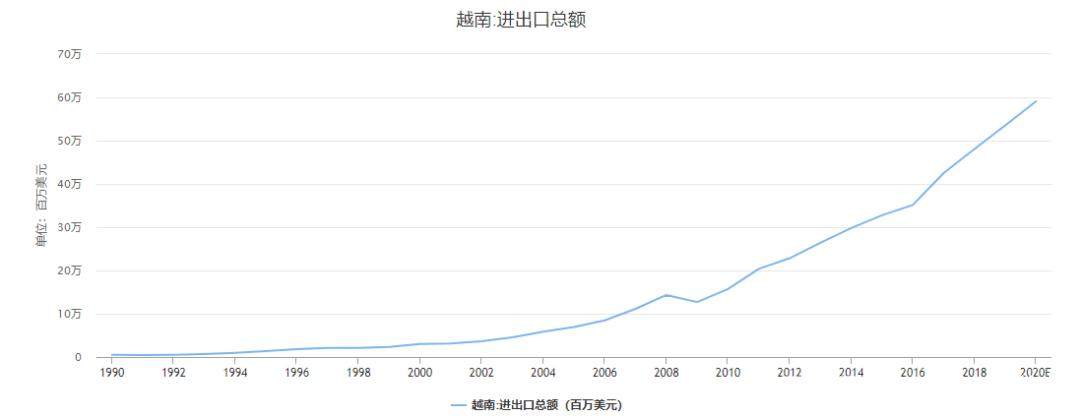

2019年越南进出口总额超过5000亿美元,是GDP的2倍。但是,由于越南每年出口的往往是一些制成品,而进口的是机器零部件与半成品,其外贸数字只能带动GDP,无法决定GDP。

最近两年,越南是从中国抢走一些生意,这也引起国内的紧张,其实一点都不用紧张。

越南只是从中国转移出部分生产环节,中国部分生产环节的外溢,恰恰是中国制造业竞争力强大的标志。

君不见,越南只配在中国产业链的下游呆着,中国转移到越南的生产工序,要么是走最后一道工序,要么是出于避税的目的。(越南产品出口到美国有税收优惠)

印度的情况差不多。

由于重化工业没有发展起来,印度这个国家的基础设施非常落后,国内同样不具备自主生产能力。

莫迪政府这两年在一直在提高关税,目的就是利用自己的廉价劳动力,把一些先进制造留在国内。

然后,印度还是没有逃脱越南的厄运。

“印度制造”大多走的是生产的最后一道工序。最近几年,小米最在印度建了许多工厂,但是手机零部件大多是从国外运来,然后在印度组装。

再加上,这两个国家有一个共同的缺点:产业工人素质不高,生产效率低。看样子,美国想让印度与印度取代“中国制造”的全球地位,短期内不现实。

04

中国能够成为世界工厂,那是经过几代人的努力得来的。

大家都知道,中国是全球唯一被联合国认证的具有完备现代化工业体系的国家。现代化工业体系包括39个大类,525个小类,在中国应有尽有,中国不仅能生产鞋子、袜子,也能生产航天、航空器。

中国能取得如此大的成就,是我们“不走寻常路”的结果。

“工业寻常路”采取“先轻工业、后重工业”的发展道路。这种道路表面上好处很多,既可以迅速改善老百姓的生活水平,又可能容纳劳动力,但是坏处是往往被发达国家“卡脖子”。

中国选择“先重化工业、后轻工业”的道路,这是一条先打基础、再图发展的道路。这条路前期投入大、周期长、见效慢,但是一旦见效,就会使子孙后代受益。

解放之后,中国工业化与社会主义改造同时并举,党和国家第一代领导人决定先啃“重化工业”这根硬骨头。

重工业以钢铁制造为主,化工业以“三酸、二碱”为主。(三酸:盐酸、硝酸、硫酸;二碱:氢氧化钠、碳酸钠,“三酸二碱”是发展冶金、化工、纺织等产业的重要手段)

可以说,为了发展重化工业,中国人民付出沉重的代价。

工业化期间,为了控制人口流动,让老百姓安心种地,中国实施严格的户籍制度。据我的父辈讲,他们那时候想出一趟远门,必须从村委会、乡政府同时开介绍信,否则将会被认定为“盲流”关起来。

中国其他产业都要为重化工业让步。在当时,农产品价格低、工业品价格高,农民生活水平差,工人生活水平高,就是为了实现重化工业突围。

如果我们不能够实现重化工业突围的话,我们连一个小小的暖水壶都不能生产,更不要奢望实现工业化了。

暖水瓶的制作工序是这样的:

首先是瓶坯装备。保温瓶的玻璃材质用的纳钙碳酸盐玻璃,在金属模具中吹成玻璃内瓶坯与外瓶坯。

其次是制胆坯。这道工序要使内瓶放在外瓶之中,在外瓶底设置镀银、抽气的导管。

第三道工序是镀银。将一定数量的银氨络合物溶液与醛类溶液灌入瓶胆坯夹层中,进行银离反应。

最后一道工序是抽真空。将双层瓶胆坯的尾管与真空系统连接,加热到300-400摄氏度,然后用真空泵抽气,熔封尾管。

即使是小小的一个暖水壶,都需要一个国家具备完善的重化工业产业链。否则的话,只能向其他国家进口。

重化工业基础打好之后,我们才开始大力发展制造业。

我们不仅靠招商引资,同样利用土地财政与银行贷款,加大地方基础设施建设,让国有企业利用其强大的逆周期运营能力,冲在科技攻坚第一线,为中国克服一个又一个的科技难关。

经过艰苦努力,中国才逐步具备技术优势、同时利用庞大的消费市场,形成规模优势。

有了规模效应,任何产品只需要给中国企业一点利润就行,这就使中国只要进入某一个行业,立马把这个行业做成“白菜价”,中国在这种背景之下才真正成为全球制造业中心。

其实,中国能够成为世界工厂的关键不是技术、也不是规模优势,而在于我们的供应链网络,大家重点记住“网络”这两个字。

所谓网络,他不是一个点、也不是线、而是一个面。供应链网络能够有效串起各个技术模块,这些技术模块可以自由的排列组合,拆解与混搭。

有一年,我去义乌调研,去了一家生产蚊帐的厂家。

接待我们的商家跟我们说,在他们这里,蚊帐的生产供需是由4个厂家联合完工的。其中,三个厂家分别生产蚊帐的长、宽、高三种撑杆,一个厂家专门生产蚊帐,足见中国制造的分工之高。

这样的,这些企业就可以抱成一团,形成一个产业群。

有了一个成规模的产业群,就可以大大节约生产成本。你想一想,假如生产一样东西的原材料分布在天南海北,这样肯定不行吧,就连交通费用就让你受不了,更不用说工序“混搭”了。

中国具备弹性化的供应链网络,就可以使得美国的“创意”变为现实,这也使得中国没有技术却具有技术优势,中国对于技术具有定价权。

任何一项技术,你只能在中国才能实现利润最大化,所以你必须要接受我们对于该技术的定价。

可能你认为,中国就是能够生产一些中低端制造,中国的工业用电量高,钢产量多,只能说明中国企业的无效率与生产的浪费。你在二十年之前这么认为,我不反驳你,在二十年之后,我不同意你的观点。

事实上,当前的中国不仅是世界工厂,更是“工厂的工厂”。

我们不仅生产吃的、喝的、用的、玩的,我们还能够生产机器设备。

早在2008年,中国就已经超越德国,成为全球第一大机电产品出口国。2008年,中国机电产品的最大出口目的地为欧洲,这可是德国的传统地盘。当前,中国出口的商品中,有50%是机电产品。

当然,世界工厂也有自身的问题。

由于美国占据产业链顶端,把产能的任务甩给了中国,中国就面临淘汰落后产能的任务,不断进行产业升级就成为中国工业化的主基调。

这就跟中国的舞龙大会一个道理。美国作为“龙头”,调转方向很轻松,龙头后面的中国就没有那么容易了。

当然,由于中国的金融周期与美国不相同,我们在去产能的过程中也遭遇了许多困难。

2008年之前,中国正处于金融周期的底部,中国企业、居民的杠杆率很低;而美国恰恰相反,2008年全球经济危机之后,美国从金融周期的顶部一直往下走。一个金融周期往下走,一个往上走,全球两大顶级强国之间的博弈就更激烈了。

05

未来,中国能否在顶级强国之间的博弈中超越美国,实现逆袭呢?

一定会的!

当前中美的科技实力状况,是美国甩不掉中国,但是中国一时半会也赶不上美国。

中美在新能源、ICT、能源化工、高端制造等领域都在全面竞争。

今天,我只想大致说一下能源化工行业,大家一直都不太重视这个行业,但是它对于中国超越美国的作用十分重要。

提起能源化工,大家可能会立马想起来中石油、中石化、中海油服、中化集团这些国企。

估计大家都认为,这些企业不就是“加油站”吗?有什么科技含量可言?其实这种思想大错特错。

事实上,中石化、中石油这两个“加油站”每年在科技上的投入在全球都排在200位以内。

这些能源化工企业不仅是高科技企业,他对于中国的产业升级的意义重大,对于中国破除美国全球霸权意义重大。

我们知道,全球产油国包括中东、拉美、俄罗斯等国,但是由于这些国家的工业化程度低,石油开采所使用的钻机、钢管、油管、套管、钻探设备、电缆等设施,都必须向发达国家进口。

全球能够给这些国家提供钻探设备的国家屈指可数。放眼望去,无外乎中国的中石油、中石化,美国雪佛龙、埃克森美孚、陶氏杜邦、英国BP、荷兰皇家壳牌。

然而,包括中国在内的世界顶级能源企业,他们不仅掌握了全球绝大多数的能源开采,全球绝大多数能源都被这些能源巨头掌控,如果我们不能在能源化工上有所突破的话,经济规模很难实质性赶超美国。

由于美国具有石油的美元定价权,美国就可以间接控制全球能源价格,中国在国际原油价格上不断被揩油。

比如,2013-2014年间,全球石油价格飞涨,中国进口原油将近3亿吨,花了2000多亿美元,而2016年石油价格下来之后,中国进口将近4亿吨原油,却只花了1100多亿美元,在能源价格的付费上面,中国显然无能为力。

当前中国,在能源化工方面的实力还是远不及美国。美国在石油勘探、开发、炼制以及陆上、海上石油开采方面,已经掌握核心技术,中国仍然存在差距。

这也间接造成当前国内石油、工业用电、天然气价格相对美国还是太高,能源价格偏高对于中国产业升级影响很大。

因为,未来全球将进入智能化、工业互联的时代,这对于能源价格成本的要求很高。

中国国内的内需市场同样需要能源价格的降低作为刺激,更不用说,中小企业的发展了。我们前期总是把扶持中小企业的重点放在财政扶持,其实这不是最根本的,如果能够把中小企业的扶持放在能源价格上,这才是最实惠的。

信息来源:搜狐网

信息来源:搜狐网

能源价格的降低,才能间接促成国内石油、天然气管道等基础设施建设的增强,更能有效刺激国内经济活力,中国才能够在全球竞争中与美国抗衡。

当然,在这场全球竞争中,最后的胜利一定属于我们。

时间能证明一切,

请给时间一点时间。

免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。

举报邮箱:3220065589@qq.com,如涉及版权问题,请联系。

网友评论