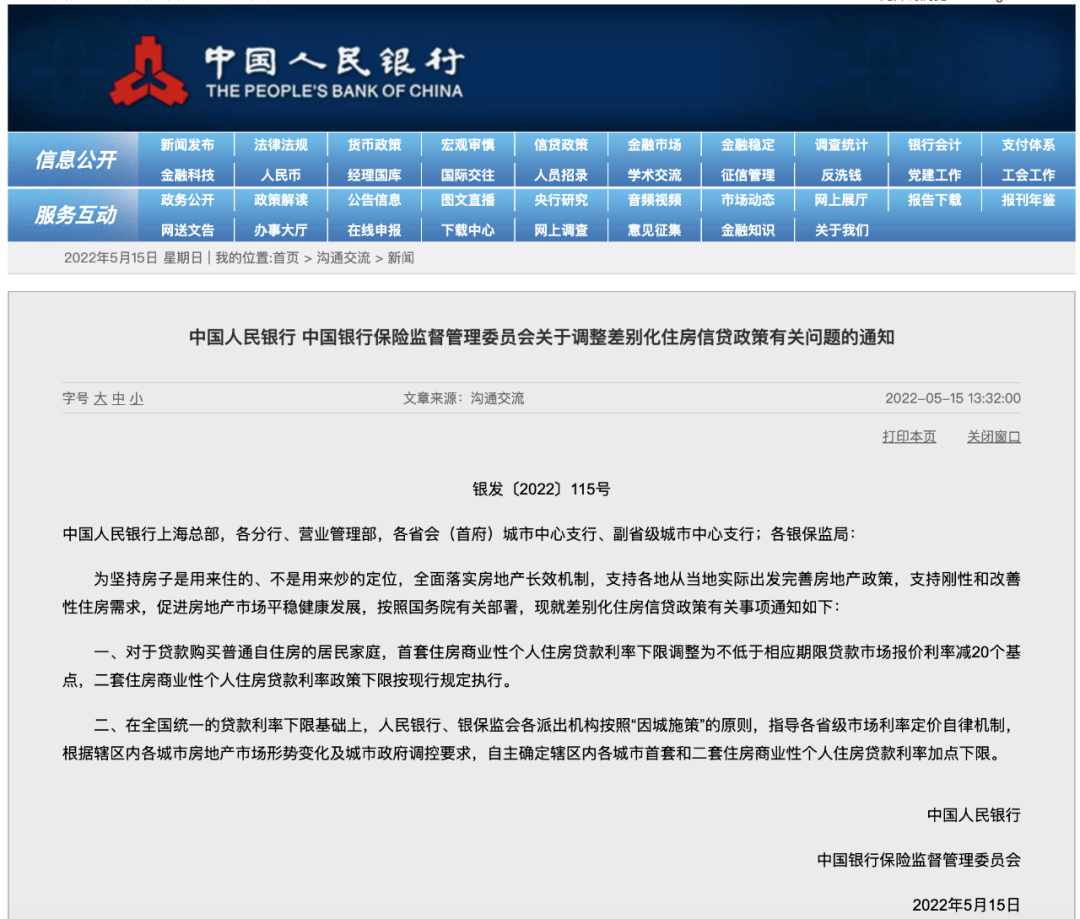

5月15日,央行官网上发布一则重要消息:

一、对于贷款购买普通自住房的居民家庭,首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率减20个基点,二套住房商业性个人住房贷款利率政策下限按现行规定执行。

二、在全国统一的贷款利率下限基础上,人民银行、银保监会各派出机构按照“因城施策”的原则,指导各省级市场利率定价自律机制,根据辖区内各城市房地产市场形势变化及城市政府调控要求,自主确定辖区内各城市首套和二套住房商业性个人住房贷款利率加点下限。

用一句话总结就是:楼市进一步降息空间打开了!

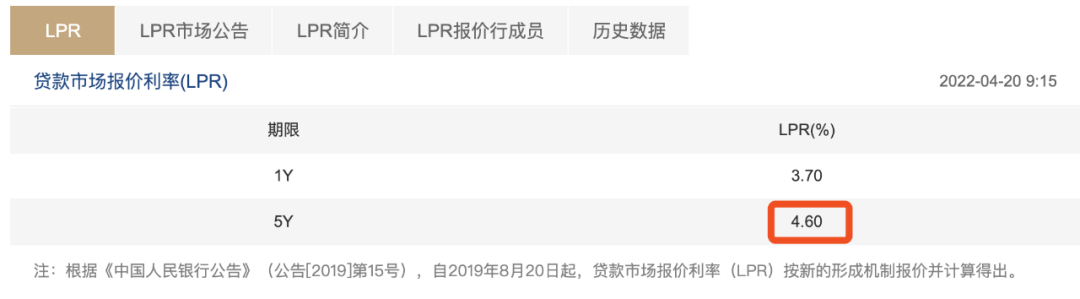

目前房贷利率公式是:

房贷利率=5年期LPR+加点

5年期LPR是全国统一的。目前5年期LPR是4.6%。加点有高有低,各地不同,有一定地域性。比如深圳目前房贷利率是4.9%,那么加点就是30个基点。苏州、南通首套主流利率是4.6%,那么加点就是零。

此次调整前,央行对首套房、二套房的利率下限规定是:首套房利率不低于4.6%(最低加点是零),二套房利率不低于5.2%(加点是60个基点)。

而现在首套房贷利率下限允许调整到5年期LPR下的20个基点,这意味着在LPR保持不变的情况下,最低商业房贷利率最低可以做到4.4%,而不是现在的4.6%。

所以通过上面的分析我们可以看到:

1、房贷利率下降的空间进一步打开了。

2、央行、银保监会此次高调宣布下降首套房贷利率下限,传递了引导房贷利率下行的强烈信号。

未来可以预见,房贷利率的加点将会明显下降,进而使房贷利率下降。

但需要注意的是,我们买房后和银行签了合同,加点已经是确定的了。

假如未来加点下降,对于已经买了房并签房贷合同的购房者来说是享受不到的。除非央行、银保监会专门发文件对存量房贷利率进行打折。比如2008年的时候,因为金融危机,当时就曾允许对存量房贷利率的打折从85折降到7折,当然这是特殊情况了。

不过,即使加点不会变,对于已购房者来说也不是不能降房贷利率。房贷利率除了受加点影响,还会受LPR影响。LPR一般每月公布一期最新的。如果LPR下降,那么房贷利率也是会下降的。

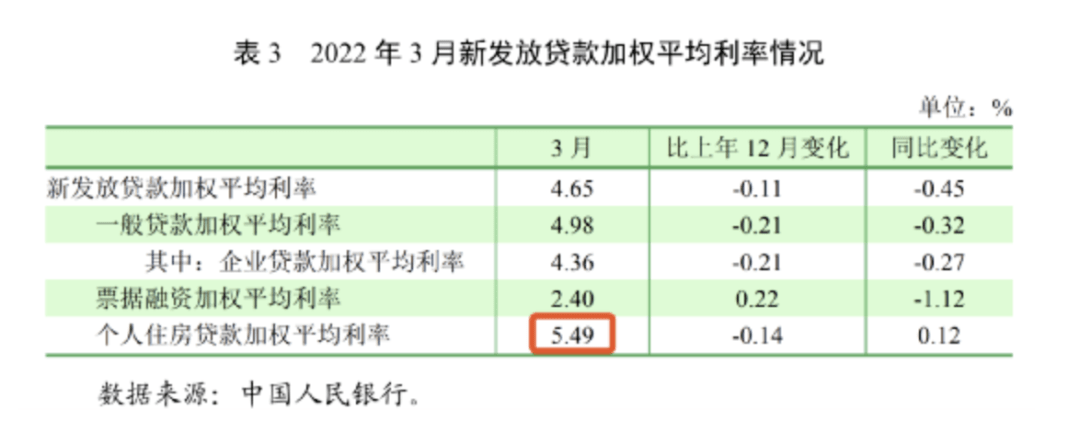

央行报告显示:今年3月末房贷利率是5.49%,仍处于比较高的水平(高于其它贷款利率)。也就是说虽然今年来多次降房贷利率,但房贷利率还没到很低的阶段。对于大家购房来说目前的利率水平是抑制而不是鼓励。

所以今后降低房贷利率的空间仍非常大。对楼市将是大级别利好。

还有一个消息我们需要注意:

央行最新数据显示:4月末,广义货币(M2)余额249.97万亿元,同比增长10.5%。

M2增速被称为货币增速,一般认为增速10%是重要分水岭。M2增速经过几个月后重返两个数,是个重要信号。

要知道2022年M2增速重返两个位数后当时楼市股市是明显回暖。如今M2再次重返两位数加上海等地疫情好转并逐渐解封,那么楼市局部回暖是可能期待的。

免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。

举报邮箱:3220065589@qq.com,如涉及版权问题,请联系。

网友评论