近期,楼市相关的利率似乎在上升。

据券商中国:

广东河源市多数国有银行首套房利率已升破“6%”。更有房产中介透露, 二套房利率最高为6.86%,即LPR+221BP。广东全省范围内,除广州、东莞、珠海等热点城市上调外,惠州、湛江、肇庆、梅州等地银行也有不同程度上浮。

房贷利率是买房时最直接的利率,当这个利率上调时意味着你的月供增加,让购房者难受。

除了房贷利率,近期经营贷利率也有所提高。

据国际金融报:

上海某股份制银行经理告诉《国际金融报》记者:“原本我们经营抵押贷的最低利率是3.85%,说好持续到3月份的。1月最后一个礼拜突然通知上调,以后会不会再涨真不好说。”

据21世纪经济报道记者:

(北京)一家股份行个贷业务经理明确对记者表示,该行个人经营贷利率是2月1日开始上调的,之前是3.85%,现在最低是4%,“具体利率由系统确定,已经有客户贷出来的利率是4%多一点。”

经营贷一般是中小企业或个体户通过抵押物向银行贷款,用于生产经营的贷款产品。抵押物主要是房产。

经营贷主要是支持企业生产经营的,利率很低,是国家对实体经济的支持。

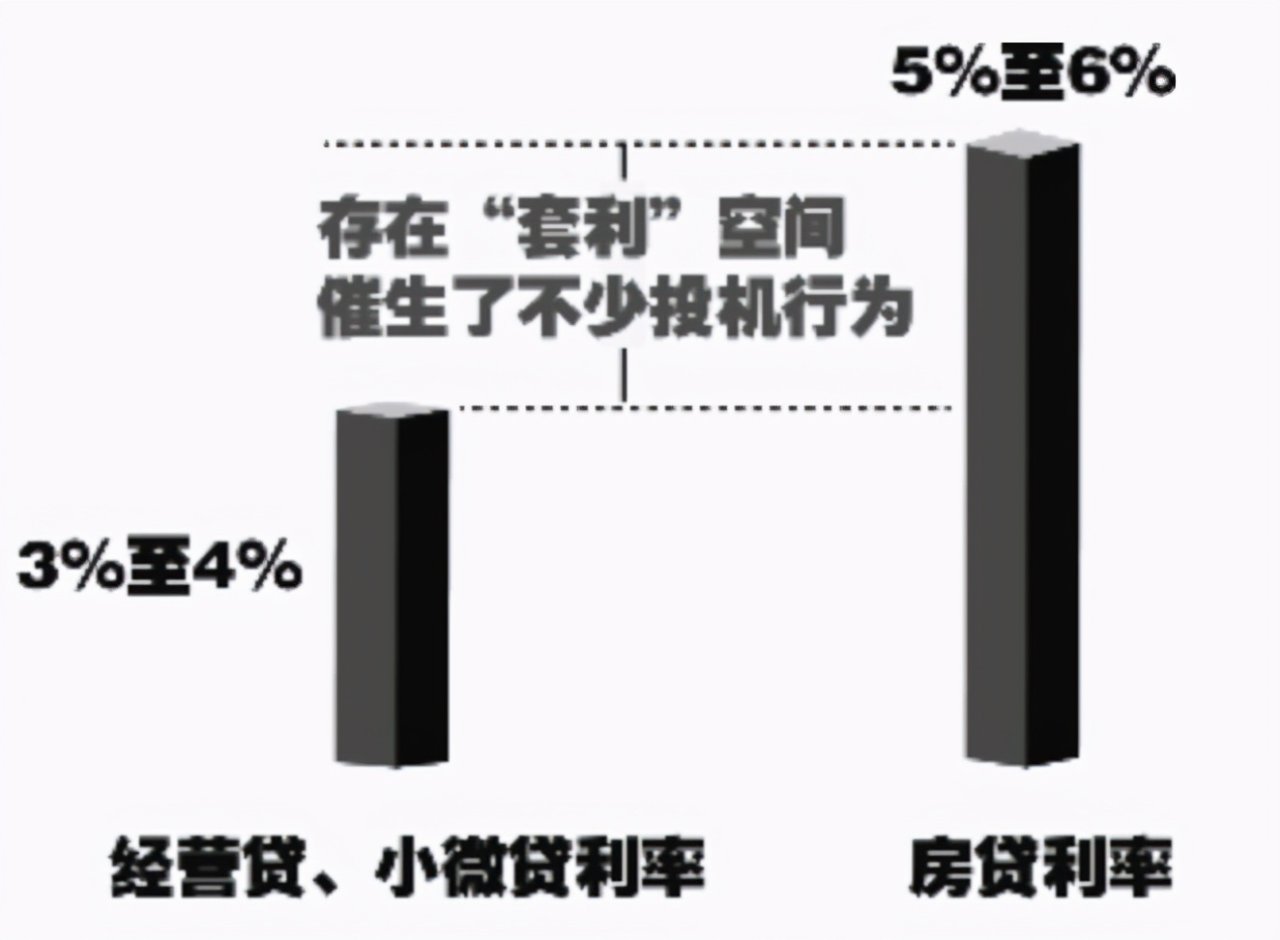

比如有些银行房贷利率可以低至3.65%,有些还款周期可达20至30年。而房贷利率则在5%-6%之间,高的甚至超过6%。这就存在巨大的差价。

一方面,国家对房贷有严格控制,如果你在名下有房,再次购房时要么贷款的金额低,要么利率很高。另一方面,经营贷利率很低,与公积金贷款利率相差不大,这么低的利率自然让炒房客蠢蠢欲动。

数据显示, 2020年末,本外币住户经营性贷款余额13.62万亿元,同比增长20%,增速比上年末高7.5个百分点。

经营贷增长那么快,一方面是疫情之后,为了提振经济,央行实行了较宽松的信贷政策,企业在银行借钱的成本更低,借钱的速度更快。另一方面,2020年的楼市存在局部回暖,其带的赚钱效应吸引资金进入,由于房贷等正规方式受限,经营贷就成为银行违规资金进入楼市的重要渠道。

我名下也有企业,过去一两年,经常收到中介给我电话,问我要不要办理经营贷,利率4%,我说没资金需求,都拒绝了。但这也说明市场的流动性很充裕,需要找到“生息”的投资项目。

很多购房者名下是没有企业的,为了筹集购房资金,很多中介帮购房者“包装”资质,比如过户空壳公司等,让购房者低利率从银行借到钱,并违规进入楼市。

2021年,国内经济将明显复苏,不少机构预计2021年国内GDP增速将在8%以上。这让今年的货币政策有更大的空间。现在已经有不少人士讨论货币政策回归常态的可能。

在此大背景下,最近两个月,国内楼市政策在明显收紧。

深圳、上海、杭州、北京等都有明显收紧房地产调控的动作。与此同时,房贷也在收紧。

继去年下半年监管部门针对房企推出“三道红线”(收紧房企融资)后,2020年最后一天,又规定了房地产贷款、个人住房贷款占比上限。最近一个月,不少城市报出房贷额度紧张、房贷利率上升的消息。这让2021年的楼市在年初就被踩了一次刹车。

但如果仅仅是收紧房贷这不够,因为通过房贷等正规方式进入楼市虽然受限了,但还有其他违规渠道资金正在进入楼市,比如消费贷、经营贷等,而且利率很低。

所以,最近上海、北京等城市对于楼市相关的经营贷也在收紧。

要我说,对于经营贷的收紧是有必要的,至少在贷款资质的审核、贷款用途的审核上要严一些,避免银行资金违规进入楼市。另一方面,资金是逐利的,避免银行资金违规进入楼市最好的办法还是要降低楼市的赚钱效应。

比如刚需买房主要是用来住,炒房客买房主要是为了获利,这时可以提高热点楼盘的限售年限,例如提高到10年,这样对刚需影响有限,但对炒房客影响很大,因为你10年内没法变现,资金压力很大,获利前景也不明朗。又比如可能征收房地产税,当持有多套房时税费比收益还高,你还有那么大的兴趣吗?

免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。

举报邮箱:3220065589@qq.com,如涉及版权问题,请联系。

网友评论