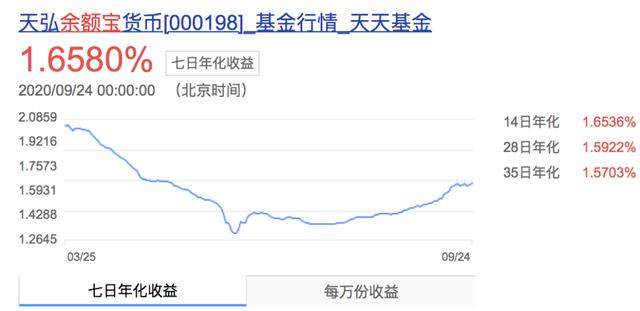

截至9月24日,余额宝7天年化收益率是1.6580%,是最近3个月来的最高收益。

之前,余额宝收益率曾一度跌破1.4%,不仅创下了余额宝成立以来的最低值,也罕见地低于1.5%的一年期银行存款利率。

我们把钱存放在余额宝与存放在银行有何不同呢?

我们的钱在余额宝里是“代客理财”的关系,余额宝相关的基金公司帮我们管理资金,获得收益后余额宝们拿走一部分“辛苦费”,剩下就是我们的收益。反之,如果余额宝们收益亏损了,也是我们来承担。只是余额宝一般是投资短期且风险较低的资产,所以至今我们没有看到余额宝亏损过。

我们的钱在银行里,本质是债权债务关系,是银行欠我们的钱,如果到期了银行无论如何都要偿还我们本息。如果银行破产了,则由保险公司来赔,最高50万。

所以相比起来,银行存款肯定比余额宝安全性更高,但是余额宝的流动性比银行存款要好,我今天把钱放进去,明天可以取出来,而银行存款却做不到,不然就没有利息。

银行存款和余额宝各有优缺点,至于谁的收益率应该更高,没有统一定论。

余额宝收益率的上升,印证了我之前的说法:7月份以后,疫情期间偏宽松的房地产政策和金融政策开始退出,房地产政策和金融政策回归常态。

年初几个月,余额宝收益率之所以下降,那是因为疫情之下,经济下行压力大,央行释放了大量流动性,市场的钱是充裕的、饱和的。市场不缺钱,所以余额宝收益率下降。

7月份之后,国内经济逐渐恢复,加上房价有显著上涨的苗头,所以货币政策开始边际收紧。

表现在两个方面,一是MLF和逆回购操作的规模明显降低。二是央行连绵5个月拒绝降息。

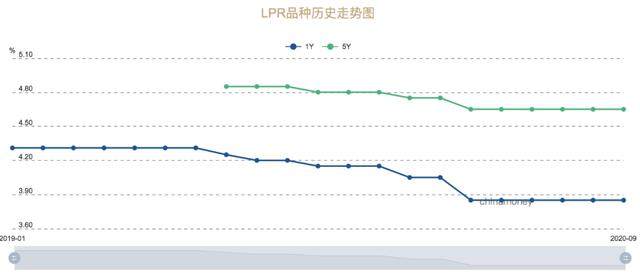

下面是贷款市场报价利率(LPR)的走势图,我们可以看到降息力度最大的是1月到4月,而最近的5个月却没继续下调。

央行虽然没降低,但却达到了“未降息,利率却已上行”的效果。

央行数据显示:8月份同业拆借加权平均利率为2.04%,比上月高0.14个百分点;质押式回购加权平均利率为2.06%,比上月高0.15个百分点。

那么余额宝与市场利率有什么关系呢?

余额宝一般投资于短期利率债、高等级信用债、债券回购以及同业存单等资产,这些资产的收益率与市场利率息息相关,当政策利率变动时,市场利率会随之调整,最终反映到余额宝收益率上。

所以,我常说,如果我们不知道当前市场上的钱是贵还是便宜、市场上的钱是充裕还是紧张、央行货币政策是松还是紧,我们观察余额宝收益率就知道了,如果余额宝收益率上升,则是在收紧。

那么现在余额宝涨了,对股市楼市的影响是怎样呢?

余额宝收益率上升,资金的价格变贵,未来房贷利率可能止降或适当上行,楼市上涨的速度受到抑制。

据融360数据显示,2020年9月(8月20日-9月18日),全国首套房贷款平均利率为5.24%,二套房贷款平均利率为5.55%,环比下降1个基点,录得连续9个月下调。

房贷利率之所以在下行,那是因为惯性作用的结果。由于疫情期间释放的流动性还在且银行有发放房贷的欲望(房贷坏账率低),所以短期内房贷利率下降的动能还在,但是势力在减弱。

比如在沈阳、无锡等地房贷在上调。据《证券日报》:在无锡,对于首套房贷款,多数银行普遍执行基准利率上浮20%;对于二套房贷款,多数银行普遍执行基准利率上浮30%。

对于股市,目前利率对它的影响不是很明显,主要困扰是外部因素,我想需要等11月之后A股才有比较像样的攻势。

很多读者给我留言,说你一会说房贷利率升,一会说利率降,不是很矛盾吗?

我说的利率升(或止跌)是短期,而降则是长期的短期,就像贵州茅台的股票一样,最近几年股价是上涨的,但过程中也有下跌吧?

利率的长期一般是10年、20年,而短期一般是半年、一年。可能你会说10年、20年太长,与我无关,其实也你有关。你可以对比一下2014年的时候余额宝收益率是多少(6%左右),而现在又是多少(1.6%左右)?另外,你再看一下,我们房贷期限一般是20年、30年吧,既然房贷是长期,所以我们主要看的是长期限的利率。

长期看,利率不断走低(因为长期利率与人口增速、城镇率息息相关),意味着通胀“帮你”还了部分房贷。

免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。

举报邮箱:3220065589@qq.com,如涉及版权问题,请联系。

网友评论