货币发的少不可能引起危机,货币发的少,问题也很好解决,开动印钞机就行了,一个国家信用崩盘,问题出在货币滥发上面。

当然,有一个问题我们需要注意,到底怎么才算是货币滥发呢?

货币发行必须根据其背后锚定的资产而定,如果货币发行背后所锚定的资产过少,甚至压根就没有资产,该货币肯定靠不住。

在金本位时代,货币背后的资产就是黄金,一个国家发行多少货币,必须与这个国家的黄金储备成一定比例,并且,别人拿着货币来兑换黄金,必须给其刚性兑付,以此证明国库黄金储备充足。

我们知道,英国曾经是世界霸主,英镑是全球通用货币,那时候,黄金与英镑挂钩,其他国家货币与英镑挂钩。

二战后,布雷顿森林体系奠定美元的全球霸主地位,从此,美元代替英镑与黄金挂钩,其他国家货币与美元挂钩,35美元可以自由兑换1盎司黄金。

二战后的美国也有这个资本,发足战争财的美国,当时拥有全球80%的黄金储备。

但是,好景不长,地主家也没有余粮了!

后来,美国经济遭遇赤字,欧洲国家开始争着拿美元换黄金,然后把黄金运往国内,当时的法国总统戴高乐甚至不惜动用核潜艇往法国运黄金。

眼看着美国的黄金被欧洲国家搬走一大批,当时的美国总统尼克松撑不住了,在1971年宣布布雷顿森林体系解体,美元与黄金脱钩。

经过这场尼克松冲击,美国的黄金算是保住了,但是美元的信用受损,一直处于贬值的过程中,美元遭遇信用危机,连带着美国国家信用同样受损。

布雷顿森林体系解体之后,全球正式进入汇率自由浮动的信用货币时代。

美元为了重新赢得自己的信用,必须重新坚挺起来,但是说来容易做来难,70年代的美国遭遇重重危机,当时的越战、石油危机、国内赤字等不利因素,使得美国陷入滞胀泥潭。

直到80年代,经过美联储主席沃尔克强力根治国内通胀,再加上信息革命的驱使,伴随着美国股市的上涨,其他国家货币纷纷兑换美元,美元重新强势起来,久违的美元信用终于又回来了。

金本位时期的美元与信用货币时期的美元不一样,但是美元作为信用货币并非一文不值,这得看与美元挂钩的资产值不值钱?

进入80年代以来,美联储逐步实现美元与两项资产挂钩,它们分别是美债与房地产抵押债券(MBS),与黄金脱钩。

只有美国国债与房地产抵押债券不出事,其背后的美元就不会出事,美国国家信用就不会崩盘。

当然,你可能要说,2008年的次贷危机,不就是由次级贷款引起的吗?而次级贷款就是房地产抵押债券的一种,美元信用为何没有崩盘呢?

这个问题很好。

欲了解这个问题,我们必须清楚,在信用货币时代,一个国家的货币是否强势,不能自己跟自己比,需要拿自己国家的货币或其他国家的货币相比较。

在2008年经济危机的时候,美元是比较虚弱,但是由于经济危机波及全球,其他国家的货币比美元还要虚弱,相对而言,美元还是强势的,其他国家只有选择继续持有美元,这就是美元在经济危机中没有崩盘的原因。

当然,为了挽救这场危机,美联储也付出巨大代价。

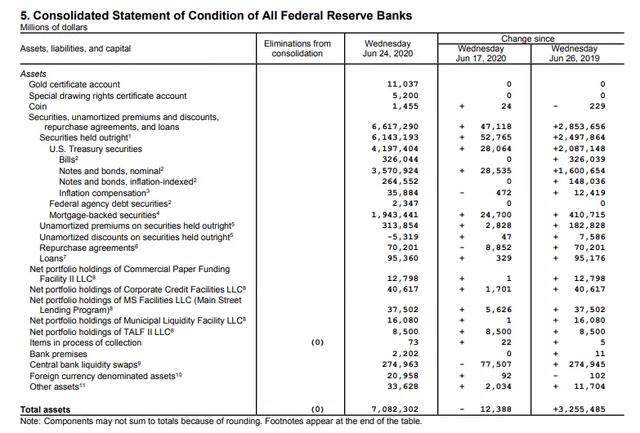

当时的美联储实施量化宽松,即美联储发行货币,然后去金融市场上购买国债与住房抵押债券,这使得美联储的资产迅速扩大,迅速吃成了一个胖子。

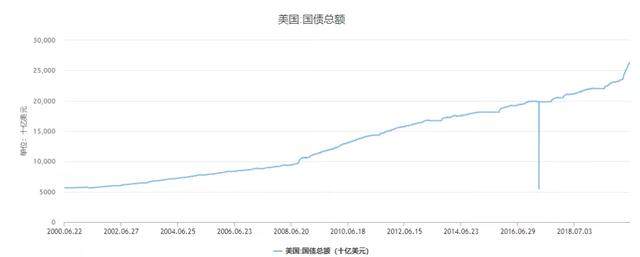

与此同时,美国国债也在激增,截止2020年,美国国债已经达到26万亿美元,美联储资产负债表也已经怼到7万亿美元。

在美联储的总资产中,仍然是以国债与房地产抵押贷款为主,国债规模达到3.9万亿,房地产抵押贷款达到1.6万亿。

我们费了那么大劲去讲美联储,讲美元背后的2大核心资产,其实就是为了讲人民币背后的核心资产。

如果大家理解美元信用来源于其背后两大资产,你就会了解人民币背后的资产的重要性。

我们打开央行资产负债表,就可以看出,人民币背后的两大资产分别为外汇与对其他存款性公司债权。

我们先看外汇。

其实,央行总资产中的外汇,主要就是美元与美债。

从这个角度来说,我们也不能看着美元信用破产,因为美元信用破产意味着美债破产,若美债破产,人民币信用同样受牵连,从这个角度上来说,中国与美国是一条绳上的蚂蚱。

在1994年之前,由于中国吸引外资能力不太强,当时央行资产负债表中的外汇并不多,而在其后的20年中,由于中国大量企业出口创汇,外汇占款一度达到84%。

在2014年之后,外汇占款开始下降,但是到目前为止,仍然达到58%。

我们再来看“对其他存款性公司债权”,其实这项资产主要是对商业银行的债权,也就是商业银行借的央行的钱。

由于商业银行从央行那里获得的贷款,相当一部分借给了买房的个人或建房子的房地产企业。

所以,央行资产负债表中的核心资产,间接成为土地与房地产资产。

写到这里,你可能要问,中国为何没有MBS啊?

那是因为,美国的金融市场远比中国发达,投资银行业务很强大,美联储可以从投资银行那里购买MBS,而中国是“主银行”的金融机构,没有那么多MBS,只好以债权的形式出现。

到目前为止,这部分债权的规模达到11.7万亿,占央行总资产的32%,再加上外汇占款占央行资产58%,这两项资产成为央行的核心资产。

人民币信用就与房地产已经外汇占款绑定到一起了。

我们都知道,2008年以来,由于房地产投资快速扩张,房价上涨很快,这部分债权的数字一直在增加。

从此,房地产成为托举人民币乃至国家信用之锚,民众对于房产的渴求又托起房地产,这就是当前中国经济的内在逻辑。

民众为何渴求房产呢?

因为房产不仅意味着财富,同样意味着身份与地位,甚至意味着自己、自己的子女受教育以及享受服务的程度。

因此,如果房地产泡沫崩溃,首当其冲受到影响的必然是商业银行,然后立马传递到央行,从央行最终传递到人民币信用,最终传递到国家信用。

当然,从商业银行到央行之间并不是一路畅通的传递的,两者之间有一定的风险隔离,但是若商业银行资产恶化,央行肯定受到很大影响。

那么,中国的房地产,当前是否有泡沫呢?

看样子还是有些泡沫。

我们从两个指标就可以看出——租金收益率以及房价收入比。

从租金收益率上来看,总体来看,中国房价太高,而租金太低,说明房价还是有一些泡沫的。从房价收入比来看,中国的房价收入比太高,这也能说明问题。

如果这样下去的话,只会出现中国房地产有价无市的情况。

也就是说,老百姓有刚需,需要买房子,但是手头没钱。

同时,由于房价透支家庭的收入,这样只会影响到家庭的消费,大家的钱都砸在房地产上面,没有人敢于消费,技能攻击增长的动力衰竭,只会使经济陷入恶性循环。

并且,房价出现问题的话,同样会造成汇率贬值。

道理是这样的。

如果中国房价泡沫继续吹大,只会使得部分有房群体考虑卖掉涨得足够高的房子,去购置海外资产,这样的话,就会造成外汇大幅减少,人民币汇率贬值。

因此,当前稳房价就成为国策。

中国经济前路漫漫,且行、且珍惜!

免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。

举报邮箱:3220065589@qq.com,如涉及版权问题,请联系。

网友评论