疫情对全球经济的最大危害,在于其打断市场的正常预期。人们不知道疫情何时结束,市场何时能够恢复,这对于投资、消费乃至国际贸易破坏很大,对于一国经济增长、就业也产生很大影响。

为了应对危机,各国纷纷实施宽松货币政策,以刺激经济。欧盟许多国家与日本已经实施“负利率”,美国同样祭出“零利率+无限量化宽松”政策。

中国虽然打赢了这场抗疫战,但是在经济全球化的今天,如何应对疫情造成的危害呢?

我们先看两组数据:

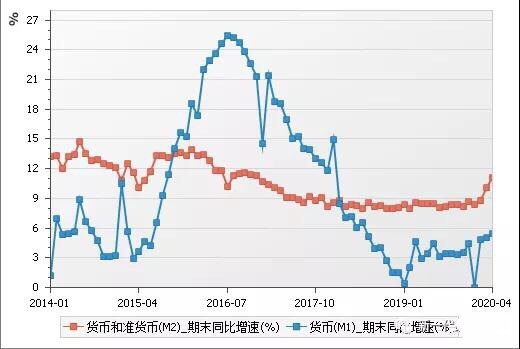

5月11日,央行发布数据显示,4月份广义货币(M2)同比增速为11.1%,创2017年1月份以来新高,狭义货币同比增速为5.5%,创2018年7月份以来新高。

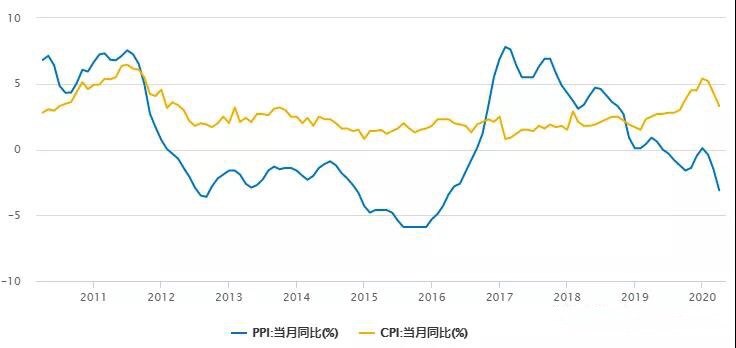

5月12日,国家统计局公布4月份通胀数据。其中,CPI同比上涨3.3%,环比回落1个百分点;PPI同比下降3.1%,环比回落1.6个百分点。

第一组数据让人担心通胀,其实没有这个必要。疫情期间央行多发一些货币是很正常的事情,毕竟在特殊时期,有许多资金已经变成了“休眠资金”,压根就不参与流通;第二组数据让人担心通缩,也没这个必要。相对而言,中国经济在全球还算是比较有活力的。

那么,未来到底是通胀还是通缩?我们换个视角,从央行总资产开始谈起。

02

由于央行以“制定与执行货币政策,防范与化解金融风险,维护金融稳定”为己任,我们不妨站在央行的视角来分析中国经济,从央行“总资产”中也许看出许多东西。

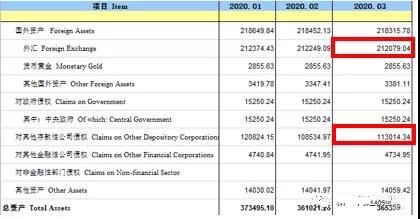

从2020年3月份数据可以看出,央行总资产为36.5万亿元,其中“外汇”为21.2万亿元,“对其他存款性公司债权”为11.3万亿元,我们由此可知,外汇与对“其他存款性公司债权”占央行总资产的89%。

单位:亿元人民币

我们先了解一下央行对“其他存款性公司债权”是怎么一回事?

这事得从2014年说起。

2014年的时候,国内企业家如老王、老郭们开始以海外投资为名,促成大量人民币资产出海,这也使国家外汇储备3年间减少1万亿美元(下图),这对于中国经济安全造成重大威胁。

要知道,这些企业家不光拿着自己的钱出去投资,还有好多钱来自商业银行,这些都是老百姓的血汗钱,他们在海外的资产大幅缩水那是活该,欠银行的钱还不上怎么办?

于是,监管层在限制企业出海的同时,开始面向市场发行“基础货币”。

具体方法是,央行向包括国有四大行在内的商业银行注入流动性,央行通过逆回购、再贷款、再贴现等方式借给商业银行资金。

当然,商业银行需要提供优质的抵押物,这就使央行拥有对商业银行的债权,在资产负债表的资产栏中体现为“对其他存款性机构债权”。

而这些国有银行拿着这些钱干什么了呢?

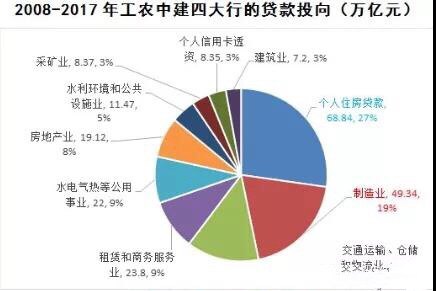

我们再来看一组数据:

2008-2017年间,工、农、中、建四大行累计发放贷款252.76万亿元,其中个人住房贷款68.84万亿元,占比27%,房地产公司贷款19.12万亿元,占比8%,两者合计87.96万亿元,占比35%。

数据来源:国有四大行年报、wind数据

也就是说,国有4大行把央行给予的三分之一的流动性都贡献给了与房地产相关的信贷,这也使得土地财政与货币超发亦步亦趋,“人民币信用”乃至“国家信用”牢牢绑在房地产的“战车”之上。

2008-2017年M2增速大部分时间在15%左右

站在这个视角,你就会清楚为何监管层一直在提“稳房价”,而不是降房价或升房价。

因为如果“降房价”的话,由于房地产与商业银行信贷挂钩,商业银行信贷与央行“其他存款性机构债权”挂钩,央行与人民币信用挂钩,房价下跌,则人民币信用受损。

如果升房价,同样的房子价格与日俱增,房地产上下游跟着上升,资产泡沫加剧,这对中国经济同样危害大。

所以,只能稳房价。

那么,如何破除“房地产魔咒”呢?

只有在稳房价的同时,使人民币信用与“优质资产”绑定到一起。

这也是最近监管层一直在提倡“新基建”,并且把政策的重心倾斜在科技创新型企业、中小企业以及政府基金上面,这才是人民币信用的“新锚”。当然,信用资产“换锚”需要过程,不能急于求成。

最近一段时间,监管层一直针对“新锚”打出一系列“组合拳”:

3月31日,国务院常务会议公布一系列利好,涉及金额超过3万亿;

4月3日,央行针对中小银行定向降准,下调金融机构在央行超额存款准备金利率;

……

更不用说,总投资达到34万亿的“新基建”!

只有这样,商业银行信贷结构才能从房地产逐步切换至高端制造业,货币供给增量才能与GDP保持密切联系,才不至于形成资产泡沫。

03

我们来看央行总资产中的“外汇”,及其对国内通胀的影响。

中国为何持有如此多的外汇呢?

这跟美元是全球通用货币有关,更与美元在全球的信用度依然很高有关。

我们知道,自3月份疫情在全球爆发以来,美元指数非但没有下跌,反而表现非常坚挺,这是为什么呢?

2020年三月份全球疫情爆发以来,美元指数一直比较坚挺

因为在信用货币时代,大家只看货币的相对实力,而非绝对实力,当下的美元仍然是瘸子里的“将军”,你不要,别人还要呢!

纵观全球,美国仍然居于科技产业链的顶端,美元仍是全球通用货币,代表美国信用的美元自然成为全球央行争相增持的对象,这才造成疫情期间的“美元荒”。

由于中国央行“资产负债表”中的21.2万亿元外汇,大部分是美元资产,人民币信用也与美元信用绑定在一起,在可以预见的未来,管理层肯定希望吸引更多美元来华投资,从而提升人民币的科技含量与信用。

只有这样,在中国高端制造全面普及之前,既能保证国内资金与美元“携手”发展高端制造(毕竟资金都是逐利的),又不会出现2015年国内资金疯狂进入股市或楼市的情形。

总之,由于货币的价值在于交易,而货币实现交易功能的前提在于价格稳定,央行为了控制货币泡沫,一定会特别重视“外汇”这一块,只有国内币值稳定,央行资产负债表中才不会出现资产泡沫,更不会引发经济危机。

那么,中国对于美元有吸引力吗?

尽管特朗普一直在谋取美国经济发展“去中国化”,但是并不现实。

因为,全球只有中国具有被联合国认证的最完备工业体系,同时中国又是全球制造业第一大国。2018年,中国制造业增加值已经达到全球的28.25%,是美国、日本、德国三大制造业强国之和,并且中国制造业仍以相当高的增速快速前进,这就使得美国“专利”离开中国制造,难以兑现为实打实的财富。

值得注意的是,4月1日中国金融市场已经正式对外开放。

国外券商、保险、期货等金融公司可以在中国注册全资公司,并且可以自由收购同类金融公司,国外投行也可以直接投资中国企业,这都为美元资产进入中国打开大门。

只要这些美元去追求商品,美元才不会像水池中的水——你灌多少水,水池就增加多少水;相反,这些“水”会自动消失的,更不会引起通胀。

当然,由于国家一直坚持货币政策的独立性,坚持资本管制,目的就是为了保持人民币汇率稳定,防止输入型通胀。

04

我们再来看看影响国内通胀的其它情况。

首先,看一看“战略资产”的价格走势。

未来,全球将面临战略资源(如石油、粮食)过剩,这是不争的事实,4月份“美油2005”出现负值就是明证,而战略资源的价格对于一国通胀率影响很大。

后期,各个国家将面临的已不是对战略资源的争夺,而是对战略资源再加工与有效利用能力的培养。而这种能力的培养需要完备的基础设施、不断的工业化与科技创新。

在全球达到这一水准之前,石油、粮食等战略物资的价格将会持久处于低位。这对于我们这样一个制造业大国与人口大国来说,是一个好消息,对于控制通胀更是一个好消息。

其次,看一看猪肉的价格走势。

由于能繁殖母猪存栏数目在连续上升,非洲猪瘟疫情得到明显控制等因素,5月份猪肉价格明显进入下降通道,由于CPI的核心变量在于猪肉价格,估计这一轮“猪周期”正在走下坡路。

我们最后做个总结:

在中国抗疫期间,由于国内供给跟不上,单纯进行财政刺激其实没有什么用,这样只会使商品涨价、通胀加剧。

如今,中国复产复工之后,就需要货币政策与财政政策同时推进了。我们从上文可知,监管层的节奏感很强,没有出现大的决策失误,这也使得我做出今年无通胀的判断。

当然,通胀不一定是坏事。与房地产无关的通胀可能预示着中国科技创新取得重大突破,资产价格上涨了。

而从目前来看,中国与世界并未出现大的科技创新,更没有出现新的经济增长点,大家只能在存量空间中找饭吃,在这个时候不允许出现通胀,否则对经济将是致命打击。

免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。

举报邮箱:3220065589@qq.com,如涉及版权问题,请联系。

网友评论