5月4日,港股迎来了5月的第一个交易日,但并未迎来开门红。

港股开盘后,内房股、内险股、中资券商股全线下挫,其中SOHO中国、融创中国、中国恒大等跌幅较大。

内房股,即内地房地产股,其所属的内地企业股已经占据港股上市公司数量半数以上,占港股市值占比近八成。而港股又与国际资金有着紧密的联系,因此内地股的一举一动都预示着某些信号。

内房股与楼市有哪些关系?

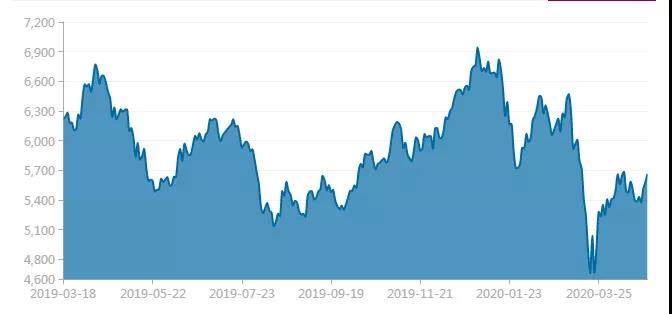

1、长期看,内地楼市的繁荣与否会直接从港股内房股股价上面反映出来。从克而瑞内房股领先指数可以看出,去年年中大约是内地房企融资收紧政策出台和房地产信托被约谈的时候,内房股指数经历了短暂的调整。而随着去年下半年至最近深圳房价过热被调控之前,内房股指数在低息环境下稳步上升。

克而瑞内房股指数走势

2、短期看,内房股走势是房企盈利的体现,因为股票本来就反映着企业价值和盈利。去年内房股指数的回暖,也是房企盈利增长的体现。

根据克而瑞证券研究院对25家样本房企的数据研究表明,2019年25家样本房企营收24794.6亿元,同比增长20.7%;归母净利润2719.2亿元,同比增长8.9%。

内房股大跌,影响几何?

内房股在香港股市的“印象”其实蛮好的:估值较低,分红却不低,业绩增速也不差,许多资金都想绕过A股投资港股内房股。尤其在其经历短期较大调整后,抄底资金摩拳擦掌。

但是内地经济与房地产紧密相连,内房股下跌,原因有很多,影响也有很多。搞清楚原因再抄底也不迟。

1、如果内房股持续的调整,注意,是持续调整,那么这意味着这些房企的融资要出问题了。因为股价下跌,股权质押贷款就越少,如果没有“余粮”补充质押物的话,房企就要面临平仓还债的风险。

2、房地产是资金密集型行业,融资成本高低决定着房企的盈利能力。2019年融创和恒大部分海外债的融资利率分别高达7.95%,10.50%,而且A股上市地产公司融资成本比港股内房股低很多。所以如果股价下跌,意味着它们在短期或长期内不被资金所看好,高昂的融资成本会缩减房企的盈利空间,进而缩减分红派息等。

3、像中国恒大、融创中国、碧桂园这种内房股优质龙头,在短期调整后,的确有不错的介入空间。

据统计,融创中国、碧桂园等龙头房企ROE位居行业前列,融创中国过去4年公司净利润翻了8倍,股价也涨了8倍;碧桂园在近几年也有不错的业绩,其中2017年到达了最高峰,净利润同比增长126%,营业收入同比增长49%。

但是低市盈率也不一定意味着极具投资价值。首先由于房企负债率高,一旦踩雷就很容易掉入估值陷阱。或者融资收紧,一些中小房企的投资风险就会上升。其次,一些房企经常会发行一些永续债,相当于是一种无期限的债,这样的话就会导致净负债率指标失真(负债率被稀释),误导投资者。

谈一谈对地产股的看法

总的来说,地产股的估值高与低都是相对的。放在过去地产发展的黄金十年,再高的PE都被认为是合理的;放在当下,即使盈利增长,资金也不敢轻举妄动。

但是如果抛开其他因素的话,当下优质龙头地产股是被低估的,不管是A股还是港股。

因为房地产在中国永远是一个有利润的行业,而且由于房价的调整和调控,资金雄厚的龙头房企黄金时代才刚刚到来。比如2019年三季度A股全部房企盈利统计数据显示,前五名的净利润占全部房企利润的45%,而且开发商的整体数量也在大幅降低。

多说一句,房企从融资、拿地、销售到回款,存在着周转的问题,所以业绩上的亮眼可能是过去几年盈利的表现。这点需要注意。

所以说优质的低估值地产股还有追的空间,但在当下房住不炒的政策指导下,房地产很难再出现量价齐升的大牛市。告诫那些想抄底内房股的朋友,谨慎些,有时候看上去便宜的东西,往往是最昂贵的。

免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。

举报邮箱:3220065589@qq.com,如涉及版权问题,请联系。

网友评论